Publikacja na zamówienie

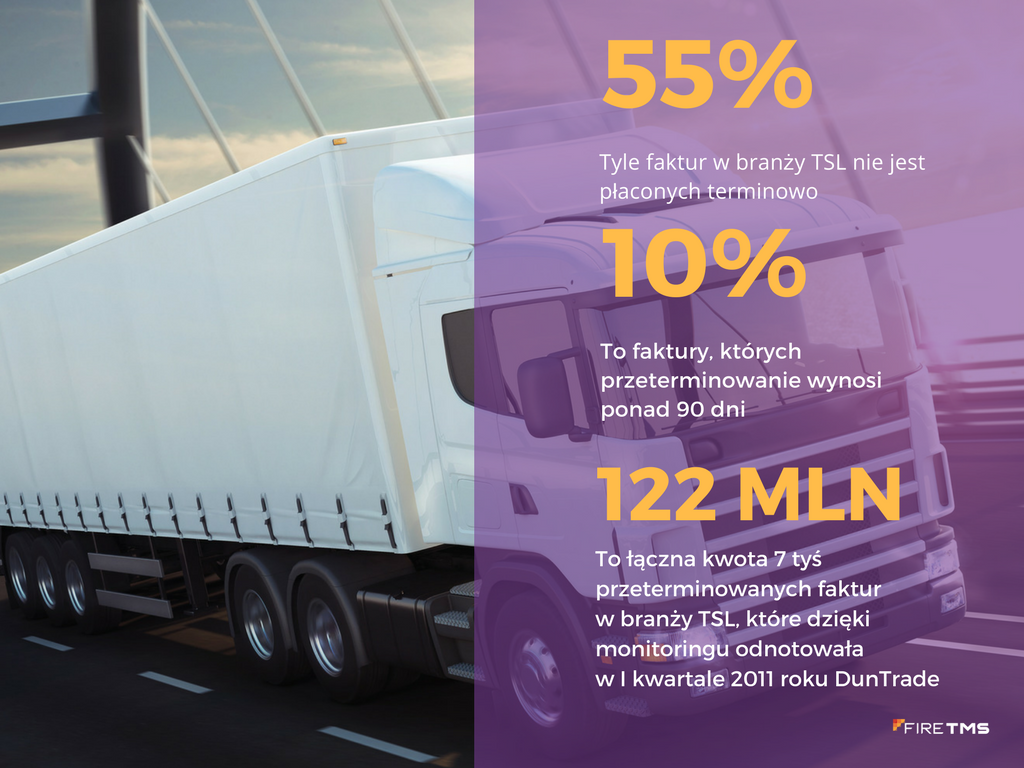

Wszyscy znamy problem niezapłaconych faktur. Kontrahenci zwlekają z zapłatą za wykonaną usługę, a my denerwujemy się czekając na swoje pieniądze. Jeżeli mówimy o niedużych sumach, efektem mogą być co najwyżej lekko zszargane nerwy. Jednak w branży TSL problem niezapłaconych faktur, a co za tym idzie utraty płynności finansowej jest problemem nagminnym, nierzadko skutkującym bankructwem.

Problem braku płynności finansowej może dotyczyć również przedsiębiorstw rentownych i przynoszących relatywnie duże zyski. W związku z ogromnymi kosztami działalności transportowej, niezapłacone faktury mogą spowodować drastyczną w skutkach utratę płynności finansowej. Jak w takim razie radzić sobie z niezapłaconymi fakturami, by utrzymać płynność finansową? Odpowiedzią może być faktoring.

Czym jest faktoring?

Faktoring to nic innego jak odsprzedaż faktur firmom zewnętrznym. W praktyce wygląda to tak: wystawiając fakturę za usługę transportową przyjmuje się terminy 45, 60 a nawet 90 dni. I tajemnicą poliszynela jest, że kontrahenci płacą dopiero w ostatnich dniach, a nierzadko po ich przekroczeniu. Jak więc skrócić ten termin?

Jedną z opcji jest właśnie faktoring czyli „odsprzedaż” faktury firmie zewnętrznej, która wypłaci nam należną sumę w znacznie krótszym czasie, a sama w swoim imieniu będzie dochodziła wypłaty należności od naszego, pierwotnego kontrahenta.

Jakie są koszty faktoringu?

Oczywiście, faktoring nie jest bezpłatny. To ile zapłacimy, w dużej mierze zależy od wybranej przez nas oferty. Taka usługa rozliczana jest w bardzo różnych modelach: od prowizji potrącanej przy wypłacie sumy należnej z faktury, przez inne sposoby jak wypłata 100% wartości faktury, a na koniec miesiąca wystawienie faktury za usługi faktoringu. Koszty faktoringu mogą się od siebie różnić i zależą od konkretnej umowy.

Czy prowizja za faktoring to jedyna opłata?

Prowizja od wypłaty wartości faktury to często nie jedyna opłata jaką ponosi przedsiębiorstwo za tę usługę. Warto czytać dokładnie umowy, ponieważ pojawiają się w niej zapisy m.in. o minimalnych i maksymalnych kwotach jakie mogą zostać wypłacone.

Podpiszę umowę o faktoring i na pewno otrzymam pieniądze?

Zanim firma wypłaci Ci pieniądze za przesłaną fakturę najpierw musi zweryfikować Twojego kontrahenta. Służy to oczywiście zabezpieczeniu interesów podmiotu finansującego. Jeśli okaże się, że nasz kontrahent nie jest w stanie pokryć swoich należności – faktura zostanie odrzucona.

Czy faktoring jest dla każdego?

Niestety taka forma finansowania nie jest dla każdego. Choć sytuacja na rynku mocno ewoluuje, to jednak dotychczas faktoring przeznaczony był tylko dla „dużych graczy”, których obsługiwały instytucje bankowe. Banki, nie były zainteresowane współpracą z małymi firmami, ponieważ koszty faktoringu były większe niż ich zyski. Cierpiały na tym niewielkie przedsiębiorstwa transportowe – czyli te, które właśnie najczęściej upadają z powodu utraty płynności finansowej.

Mikrofaktoring dla mniejszych firm

Okazuje się jednak, że i małe firmy transportowe mogą dbać o płynność finansową. Rozwiązaniem dla nich jest mikrofaktoring. Na rynku pojawia się coraz więcej firm (w tym wyspecjalizowanych w branży TSL), które oferują mikrofaktoring dla przedsiębiorstw z tego sektora. Również i banki zaczęły w ostatnich czasach doceniać ten segment rynku oferując na nim swoje usługi.

Zasada działania jest bliźniaczo podobna. Wystarczy podpisać wstępną umowę z odpowiednią firmą o mikrofaktoring. Następnie, w razie potrzeby, zgłaszać fakturę, za którą chcielibyśmy otrzymać pieniądze. Po poprawnej weryfikacji naszego kontrahenta, firma wypłaci nam nawet 100% wartości faktury, a my przestaniemy martwić się o to, że ktoś nam nie zapłaci, w efekcie czego nasza firma popadnie w długi.

Na czym polega cesja mikrofaktoringu?

Cesja praw skutkuje tym, że to firma obsługująca faktoring staje się „właścicielem” faktury, wobec czego kontrahent będzie musiał zapłacić pieniądze na jej konto (a nie Twoje).

Jakie są zalety (mikro)faktoringu?

Bez względu na to czy mówimy o faktoringu czy mikrofaktoringu, wynikają z tych usług takie same korzyści. Bezsprzecznie najważniejszą jest możliwość niemal natychmiastowego odzyskania płynności finansowej. Jeśli kontrahent nie opłaci wystawionej przez Ciebie faktury, a Ty nagle potrzebujesz pieniędzy, bo samochód wymaga naprawy, bo przyszedł czas wypłat dla pracowników lub zapłaty podatku, wyślij fakturę do swojego operatora i otrzymaj pieniądze nawet w kilkanaście godzin.

Z usługą (mikro)faktoringu łatwiej będzie Ci również planować wydatki. Jeśli wiesz, że czekają Cię spore sumy do zapłaty, ale jeszcze nie masz na to środków, wystarczy skorzystać z finansowania i nie martwić się o to skąd wziąć fundusze.

Korzystając z tej formy finansowania ograniczasz również ryzyko prowadzenia działalności związanej z niewypłacalnością kontrahentów. Przejmuje je faktor, z którym podpisujesz umowę.

Czy faktoring może mieć wady?

Wydaje się, że faktoring jest świetnym sposobem finansowania działalności gospodarczej, gdyż przedsiębiorca niemal całkowicie wyzbywa się ryzyka. To fakt, należy pamiętać, że faktoring wiąże się również z kosztami za tę usługę. Na konkurencyjnym rynku, na którym stawki często bywają zaniżone, przedsiębiorstwa wypracowujące minimalną marżę, mogą wprawdzie utrzymać płynność finansową dzięki faktoringowi, ale równocześnie może się okazać, że ich działania będą nierentowne. Aby więc nie ponosić kosztów finansowania wszystkich faktur (również tych wysyłanych najbardziej zaufanym kontrahentom) warto rozważyć mikrofaktoringowe formy, które pozwalają nam na większą swobodę. Na rynku można znaleźć nawet oferty, dzięki którym nie zapłacimy ani grosza w miesiącu, w którym z usług nie korzystamy.

Przez wielu firm wadą jest również konieczność powiadomienia kontrahentów o podpisaniu umowy faktoringowej. To natomiast skutkować może zmniejszeniem chęci do podjęcia współpracy. W praktyce to jednak firmy z największą ilością niezapłaconych na czas faktur wycofują się ze współpracy. Ci najbardziej uczciwi nie mają się czego obawiać i zwykle po rzeczowej rozmowie, w której pokazujemy różnicę między faktoringiem a windykacją, przystają na nasze warunki.

W przeciwieństwie do innych form finansowania, faktoring często może być dość drogi, ale jest to związane z przejęciem całkowite ryzyka przez faktora.

(Mikro)faktoring – warto czy nie?

Z pewnością nie można opierać finansowania firmy tylko i wyłącznie o (mikro)faktoring, ponieważ jest on stosunkowo drogi, a realizowane wtedy zlecenia mogą stawać się nierentowne. Absolutnie nie można jednak zaprzeczyć temu, że mikrofaktoring wielu firmom uratował byt.

Jeżeli to czytacie, prawdopodobnie coraz częściej Wasi kontrahenci zwlekają z tym by opłacić fakturę. Działalność w branży TSL to ogromne koszty. Wielu z nich nie da się uniknąć, wypłaty dla pracowników trzeba przelać na czas, opłacić ZUS, VAT, podatki, utrzymać flotę samochodów, zatankować paliwo. Wielokrotnie może się zatem okazać, że faktoring jest jedynym słusznym wyjściem by szybko odzyskać potrzebną płynność finansową.

Czy to może być naprawdę proste?

Tak, szczególnie jak uda nam się zautomatyzować takie procesy wewnątrz naszej firmy.. Dzięki systemowi FireTMS faktury, które automatycznie generujemy z wcześniej wprowadzonych zleceń, przesyłamy do firmy faktoringowej z poziomu systemu. Po kilku chwilach wiemy już czy płatność zostanie sfinansowana i ile dokładnie za to zapłacimy. Co najważniejsze, po wstępnej weryfikacji już zawsze będziemy mogli to robić bez zbędnych formalności i przedłużających się spotkań w placówce. Warto przetestować bezpłatnie system FireTMS (proponuje on 14 dniowy okres próbny), aby zobaczyć jak można usprawnić płynność finansową w Waszej firmie.

Mateusz Macek

FireTMS