Publikacja na zamówienie

Działalność transportowa generuje wysokie koszty, dlatego wielu przewoźników sięga po zewnętrzne źródła finansowania. Powody są różne – od inwestycji w rozwój przez regulowanie bieżących zobowiązań, aż po poprawę płynności finansowej. Z całej palety produktów finansowych dostępnych na rynku najlepiej wybrać ten, który najmniej obciąży firmowy budżet. Co będzie najlepszym rozwiązaniem?

Podejmując decyzję o wsparciu swojej działalności zewnętrznymi źródłami finansowania, warto porównać tradycyjny kredyt obrotowy i faktoring. Rozważyć argumenty za i przeciw faktoringowi, względem pozostałych dostępnych na rynku usług finansowych. Dlaczego? żeby nie utrudnić sobie zdobycia pieniędzy i nie przepłacić.

Faktoring jest dedykowany firmom, które wystawiają faktury z odroczonym terminem, a chcą usprawnić przepływy pieniężne i lepiej zarządzać swoimi środkami. Doskonałym przykładem są firmy transportowe. Średni czas oczekiwania przewoźnika na zapłatę wynosi 45 dni. W tym czasie generowane są koszty, które trzeba na bieżąco pokrywać. W takiej sytuacji faktoring jest trafnym rozwiązaniem. Z jednej strony pozwala on otrzymywać pieniądze kilka godzin po wykonanym zleceniu, z drugiej natomiast nie generuje dodatkowych, długoterminowych zobowiązań i co najważniejsze, nie obciąża zdolności kredytowej przedsiębiorcy.

Kredyt obrotowy jest natomiast zobowiązaniem, które firma zaciąga na pokrycie bieżących potrzeb przedsiębiorstwa. Jego zaletą jest możliwość przeznaczenia pieniędzy na dowolny cel. Zazwyczaj są to materiały, surowce lub zakup sprzętu potrzebnego do prowadzenia działalności. Niestety nie każdy przedsiębiorca może otrzymać zgodę banku na ten rodzaj finansowania lub niekoniecznie otrzyma taką kwotę, jaka w danym momencie jest mu potrzebna. Wysokość udzielonego limitu kredytowego jest bowiem uzależniona od obrotów firmy i oceny zdolności kredytowej.

Koszt finansowania – która usługa jest tańsza?

Zdarza się, że przedsiębiorca chcący skorzystać z faktoringu zaczyna mnożyć jednorazową prowizję przez liczbę miesięcy w roku, chcąc ustalić ile wyniesie oprocentowanie w skali roku. Przykładowo przy prowizji na poziomie 2 proc. całkowitej wartości nominalnej sprzedanych wierzytelności pojawia się błędne przekonanie o 24 proc. rocznej stopy. Tak liczone koszty wydają się bardzo wysokie, a faktoring zupełnie nieopłacalny. Jak jest w rzeczywistości?

Firma, która zgłasza do finansowania faktury o wartości 100 tys. zł miesięcznie, przy prowizji na poziomie 2 proc., będzie płacić 2 tys. zł. Gdy pomnożymy tę wartość przez 12 miesięcy, widzimy, że przedsiębiorca zapłaci 24 tys. zł, w zamian za 1 176 tys. zł gotówki dostępnej bezpośrednio po wystawieniu faktury. To nadal stanowi 2 proc. wartości wszystkich faktur sfinansowanych w ciągu roku.

W przypadku mikrofaktoringu w Transcash.eu S.A. prowizja to jedyna opłata jaką ponosi klient. Cennik jest bardzo prosty – 1,99% za 30 dni finansowania i brak jakichkolwiek ukrytych kosztów. Klient nie płaci za uruchomienie limitu, monitoring płatności, zarządzanie wierzytelnościami.

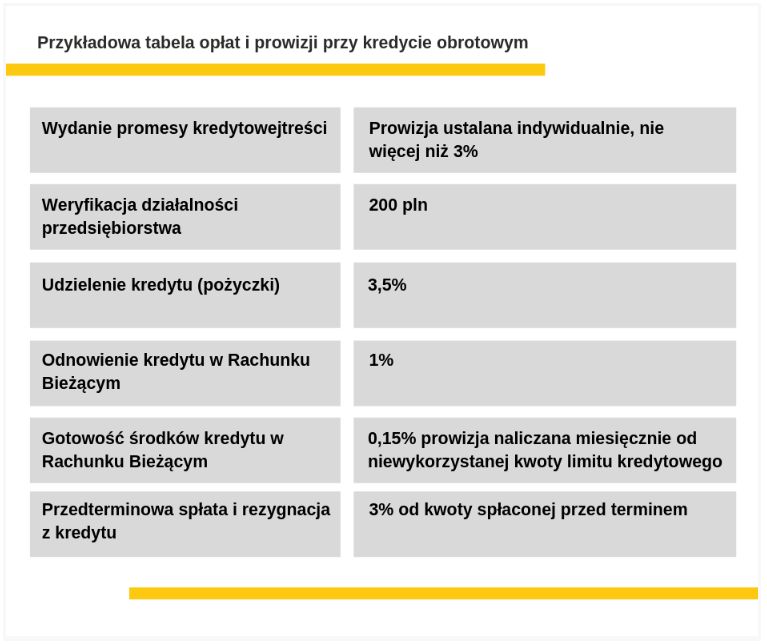

Jak szacują się koszty kredytu obrotowego? Przykładowo przy 100 tys. zł z 8-procentową roczną stopą oprocentowania, podstawowa opłata to 8 tys. zł. Nie jest to jedyny poniesiony koszt. Należy uwzględnić prowizję za uruchomienie kredytu, w niektórych bankach jest ona wymagana przed udostępnieniem środków kredytobiorcy, w innych kwota wypłacona zostaje pomniejszona o jej wartość. Przy takiej formie finansowania banki wymagają także ubezpieczenia, które średnio kosztuje około 1500zł. Jeżeli po roku okaże się, że pieniądze są nadal potrzebne, konieczne będzie poniesienie opłaty za wznowienie limitu, a w razie zmiany warunków dojdą kolejne koszty. Ponadto przedsiębiorca ma dodatkowe zobowiązanie na swoim koncie, z którego musi się rozliczyć w określonym czasie.

Utrzymanie stałej współpracy – trudniej przy kredycie

Limit kredytu jest zwykle ustalany na 12 miesięcy i w większości przypadków może zostać odnowiony na kolejny rok. Jednak, aby utrzymać zdolność kredytową należy przestrzegać zasad ustalonych przez kredytodawcę. Wymagania mogą się różnić w zależności od banku, ale zazwyczaj od przedsiębiorcy oczekuje się:

– Cyklicznego dostarczania dokumentacji finansowej

– Zachowania wskaźników finansowych na określonym poziomie

– Informowania banku o wszelkich istotnych zmianach w firmie

Umowa faktoringu jest zwykle zawierana na czas nieokreślony z możliwością jej wypowiedzenia. Dla faktora liczy się przede wszystkim uczciwość płatnicza przedsiębiorcy i terminowe regulowanie zobowiązań. Zarówno firma korzystająca z faktoringu, jak i jej kontrahent nie mogą być w trakcie postępowania upadłościowego.

Zwiększenie dostępnego limitu finansowania

Proces zwiększania limitu finansowania faktur jest prosty. Zazwyczaj wystarczy złożenie wniosku do firmy faktoringowej oraz podanie informacji o nowych kontrahentach i oczekiwanej wielkości sprzedaży usług. Proces ten zajmuje zwykle około jednego dnia. Jeżeli kontrahenci spełniają kryteria firmy faktoringowej, szanse na zwiększenie limitu są duże.

W przypadku linii kredytowej, gdy przedsiębiorca potrzebuje dostępu do większych pieniędzy, konieczne jest ponowne złożenie dokumentacji oraz zbadanie zdolności kredytowej. Ponadto linia musi działać przez określony czas (zwykle rok) zanim zmiana limitu będzie możliwa.

Które rozwiązanie jest najlepsze?

Nie ma najlepszego rozwiązania. Każdy produkt zaspokaja określony zestaw potrzeb.

W przypadku firmy, która chce zainwestować w zakup sprzętu i potrzebuje jednorazowo np. kwoty 300 tys. zł zdecydowanie lepszym rozwiązaniem będzie kredyt obrotowy. Zwłaszcza, gdy przedsiębiorstwo dysponuje własnymi oszczędnościami, a przelewy od kontrahentów dostaje z częstotliwością, która nie zagraża utracie płynności finansowej. Taki przedsiębiorca ma pewność, że spłata dodatkowej raty nie będzie zbyt dużym obciążeniem.

Faktoring sprawdzi się natomiast w firmie, która jest w trakcie rozwoju, potrzebuje systematycznych wpływów, dzięki którym będzie mogła inwestować w rozwój i na tyle dobrze zarządzać pieniędzmi, by stopniowo budować większe oszczędności. To doskonałe rozwiązanie dla przedsiębiorców, którzy chcą unikać dodatkowych zobowiązań, a potrzeby firmy realizować z własnych środków. Co więcej rozwiązanie zda egzamin także w przypadku przedsiębiorstw, które są zbyt młode by skorzystać ze standardowego kredytu bankowego.