Publikacja na zamówienie

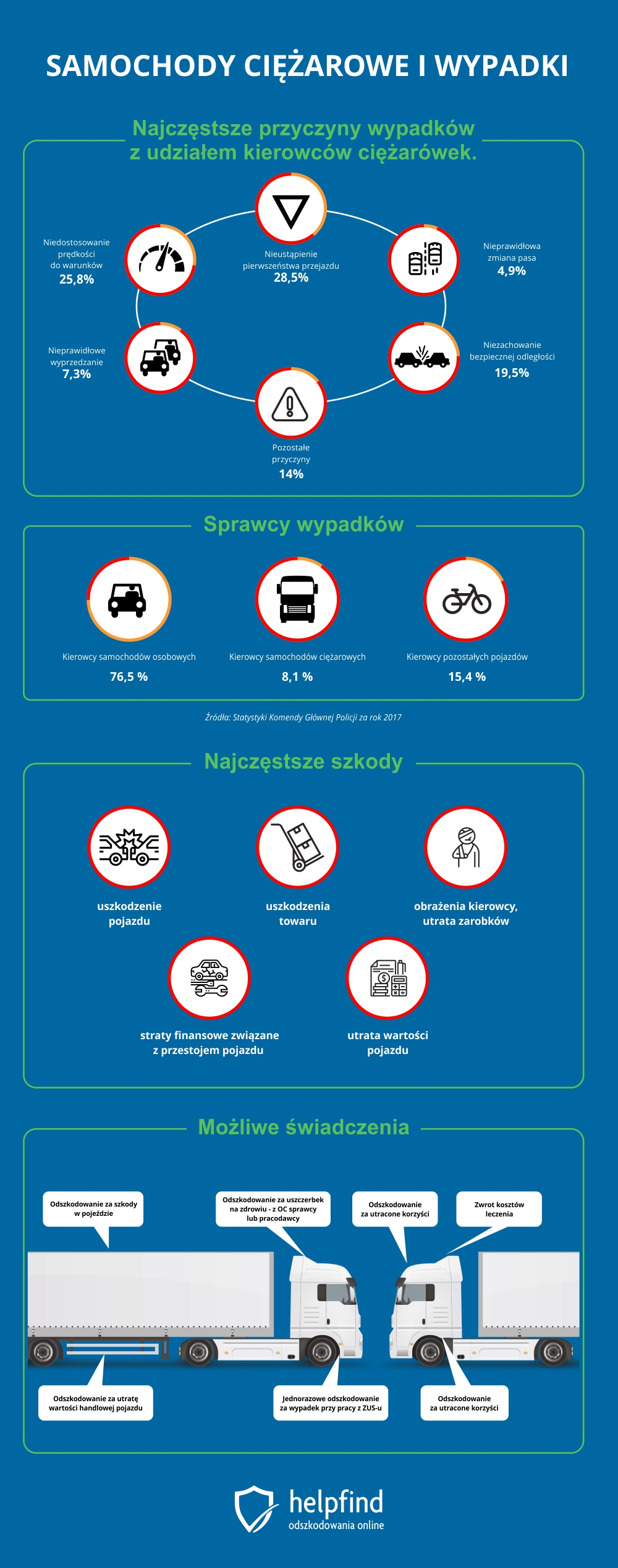

W Polsce obecnie zarejestrowanych jest ponad 3 miliony samochodów ciężarowych. Tak duży ruch ciężarowy zdecydowanie usprawnia transport i jest ważną gałęzią gospodarki. Dzięki temu towary — od drobnych paczek po ładunki wielkogabarytowe — mogą trafić do prywatnych odbiorców, sklepów, czy magazynów. Transportowanie to jednak znacznie więcej.

Praca kierowców to nie tylko przewóz towarów z jednego punktu do drugiego. Są oni odpowiedzialni także za załadunek i rozładunek oraz bezpieczeństwo — zarówno swoje, jak i ładunku. Kierowca musi zadbać także o formalności związane z transportem. W każdym momencie może dojść do szkody. Ryzyko zwiększa się z każdym przebytym kilometrem. Im pojazd więcej porusza się po drogach, tym jest większe prawdopodobieństwo kolizji lub wypadku.

Jak uzyskać odszkodowanie?

Każdy poszkodowany kierowca może starać się o kilka świadczeń. Co ważne, są one od siebie niezależne. Możliwa jest więc wypłata pieniędzy z kilku różnych źródeł. W tym kancelarii odszkodowawczej. Więcej o procedurze odkupu szkody przeczytasz tu: https://www.helpfind.pl/odkup-szkody-oc

Co dokładnie należy się poszkodowanemu? Prześledzimy to na przykładzie pana Łukasza, kierowcy ciężarówki z Wrocławia:

Pan Łukasz skręcał w lewo na skrzyżowaniu bez świateł. Gdy już wykonywał manewr, w jego ciężarówkę uderzyło auto osobowe. Jego kierowca chciał wyprzedzić zarówno ciężarówkę, jak i inne auto osobowe jadące za nią.

Został uszkodzony bok samochodu ciężarowego. Część przewożonego towaru — drewniane prefabrykaty do mebli — uległo uszkodzeniu. Pan Łukasz z obrażeniami twarzy, szyi i lewej ręki trafił do szpitala. Gdy doszedł do siebie, postanowił ubiegać się o odszkodowanie jako właściciel jednoosobowej działalności gospodarczej.

Odszkodowanie za wypadek przy pracy

Wypadek pana Łukasza można potraktować jako wypadek przy pracy. Dotyczy to wszystkich kierowców zawodowych — zarówno pracowników firm, jak i właścicieli. I to nie tylko, gdy wypadek przydarzy się na drodze, ale także podczas:

- załadunku i rozładunku

- przerwy

- obsługi naczepy i pojazdu

- dbania o czystość pojazdu

- dokonywania formalności związanych z pojazdem czy ładunkiem

Pan Łukasz mógł starać się o odszkodowanie z ZUS-u. Wcześniej jednak zewnętrzny specjalista BHP musiał ustalić okoliczności zdarzenia.

Kierowca otrzymał także świadczenie chorobowe. Było to możliwe, ponieważ opłacał dobrowolną składkę ubezpieczeniową.

W innych przypadkach istnieje także możliwość uzyskania odszkodowania od pracodawcy. Jednak jest to tylko wtedy, gdy wypadek będzie winą pracodawcy, np.: w przypadku złamania przepisów BHP, czy powierzenie pojazdu w złym stanie technicznym.

Odszkodowanie za szkody w samochodzie

Pieniądze wypłacane są z polisy sprawcy — w tym przypadku kierowcy auta osobowego. Kierowca z naszego przykładu zgłosił szkodę na drugi dzień po wypadku drogą telefoniczną. Musiał podać takie dane jak:

- dane sprawcy i jego samochodu

- dane uszkodzonego pojazdu

- okoliczności zdarzenia

Później przesłał także notatkę policyjną.

Po tym rozpoczął się proces likwidacji szkody. W kilka dni po zgłoszeniu samochód obejrzał rzeczoznawca — dokonał on oględzin. Jednak najważniejszym zadaniem rzeczoznawcy jest sporządzenie kosztorysu naprawy pojazdu.

W kosztorysie znajdują się szczegóły dotyczące:

- poszczególnych części i ich umiejscowienia

- rodzaju dokonywanej naprawy — wymiana lub naprawa

- czasu potrzebnego do wykonania danej czynności

- ceny części

- rodzaju części — oryginalnych lub zamienników

- ceny materiału, np.: lakierniczego

- stawek blacharzy, mechaników i lakierników

Wszystkie te pozycje mają za zadanie dokładne określenie kosztów naprawy, a tym samym wyliczenie należnego odszkodowania.

Gdy kosztorys był już gotowy, ubezpieczyciel wydał pisemną decyzję. Oba dokumenty pan Łukasz otrzymał w ciągu 21 dni. Warto jednak zwrócić uwagę, że ubezpieczyciel ma na to aż 30 dni.

Nie zawsze jednak możliwe jest ustalenie wszystkich ważnych dla wypłaty odszkodowania okoliczności wypadku. Wtedy ubezpieczyciel ma dodatkowe 14 dni na zakończenie postępowania. Musi także uzasadnić opóźnienia, a także wypłacić kwotę bezsporną — odszkodowanie, które udało się do tej pory ustalić.

Odszkodowanie za utratę wartości handlowej

Pan Łukasz dowiedział się także, że może ubiegać się o odszkodowanie z tytułu utraty wartości handlowej. Można uzyskać takie odszkodowanie, ponieważ samochód po szkodzie, jest mniej wart, niż pojazd bezszkodowy.

Rzeczoznawcy określając utratę wartości handlowej używają instrukcji wydanej przez Stowarzyszenie Rzeczoznawców Samochodowych Ekspertmot. Ściśle określa ona utratę wartości dla poszczególnych pojazdów — jest ona bowiem inna np.: dla samochodów ciężarowych i osobowych.

W przypadku samochodów ciężarowych odszkodowanie można uzyskać gdy:

- samochód nie miał wcześniej większych szkód

- został naprawiony po kolizji

- samochód nie był użytkowany dłużej, niż 3 lata

Pojazd pana Łukasza spełniał te kryteria i dlatego uzyskał takie odszkodowanie. Powinno być ono częścią odszkodowania za inne straty w samochodzie. Jednakże pan Łukasz musiał złożyć osobny wniosek, co jest często praktyką. Wzór takiego wniosku można znaleźć tutaj: https://www.helpfind.pl/utrata-wartosci-handlowej-pojazdu-wzor

Odszkodowanie za utratę korzyści

Podczas, gdy samochód stał w warsztacie, a pan Łukasz pozostawał na zwolnieniu lekarskim, jego firma traciła. Nie mógł on podejmować żadnych nowych zleceń przez miesiąc. Toteż zdecydował się na staranie się o odszkodowanie za utratę korzyści.

Jest to odszkodowanie wypłacane poszkodowanym w momencie, gdy nie mogą podejmować pracy i tracą dochody. Pan Łukasz wykazał, z jakich zleceń musiał zrezygnować i na tej podstawie wypłacono mu odszkodowanie.

Inną metodą obliczania odszkodowania za utracone ustalenie średniego dziennego zarobku na podstawie dochodów z ostatnich 6 miesięcy. Średni dzienny zarobek ubezpieczyciel mnoży przez ilość dni bez pojazdu, co daje wysokość odszkodowania.

Dopłata do odszkodowania

Niestety, po wnikliwej analizie kosztorysu okazało się, że odszkodowanie, jakie uzyskał Pan Łukasz nie wystarcza na naprawę. W tej sytuacji postanowił się odwołać, co nie przyniosło efektu. Następnym jego krokiem był kontakt z Helpfind. Tutaj pan Łukasz uzyskał brakujące pieniądze w ciągu 3 dni w ramach cesji wierzytelności.

Pan Łukasz uzyskał kilka różnych świadczeń. Przez to nie musiał on dopłacać ani za szkody w samochodzie, ani za leczenie. Nie stracił też dochodów. Są to standardowe świadczenia gwarantowane przez ubezpieczycieli w ramach OC sprawcy. Nie są więc konieczne żadne dodatkowe polisy.

Żródło: www.helpfind.pl