Publikacja na zamówienie

Chęć zdobycia środków na inwestycję, a w niektórych sytuacjach obawa przed utratą płynności finansowej skłania przewoźników do poszukiwania zewnętrznych źródeł finansowania. Rynek finansowy oferuje rozmaite rozwiązania. Od kredytów obrotowych, przez ubezpieczenia płatności, aż do faktoringu. Co wybrać?

Pieniądze napędzają biznes, od nich zależy bezpieczeństwo firmy. Nawet drobne problemy finansowe mogą spowodować, że przedsiębiorcy zajrzy w oczy widmo niewypłacalności. Dlatego tak ważne jest to, by zawsze były w zasięgu ręki. Niestety w branży transportowej bywa z tym różnie. Wiadomo, że wynegocjowanie przez przewoźnika korzystnego terminu płatności jest jak walka z wiatrakami. Dodatkowo wielu kontrahentów płaci z dużym opóźnieniem – przewoźnik nie wie ile czasu będzie musiał czekać na wynagrodzenie. Może się więc okazać, że nagła awaria auta zmusi go do skorzystania z szybkiego zastrzyku gotówki.

Faktoring czy kredyt?

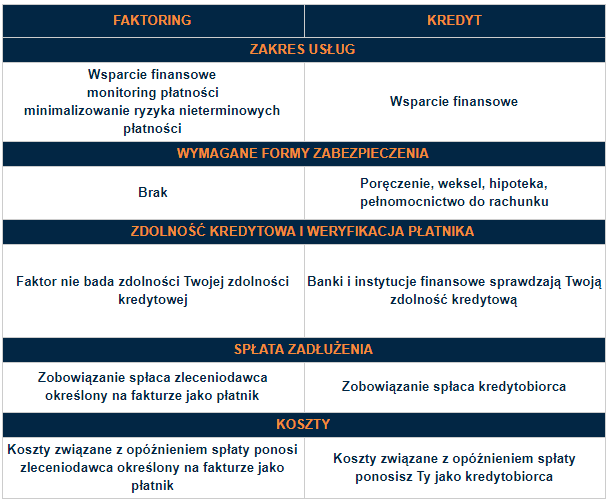

Wszystko zależy od sytuacji w jakiej znajdzie się przewoźnik. Jeżeli zatory płatnicze spowodowały u niego zachwianie płynności finansowej i chce jak najszybciej odzyskać równowagę, korzystniej będzie sięgnąć po faktoring czyli finansowanie faktur. Dlaczego?

Po pierwsze – czas.

Jest to rozwiązanie, dzięki któremu pieniądze wpływają na konto jeszcze w dniu wystawienia faktury. Procedura jest więc znacznie prostsza niż w przypadku kredytu. Uruchomienie kredytu na preferencyjnych warunkach zwykle wiąże się z długim czasem realizacji. W przypadku tworzenia się zatorów płatniczych warto jest reagować od razu. Zwlekanie może doprowadzić do utraty wiarygodności płatniczej wśród usługodawców, którzy czekają na zapłatę.

Po drugie – koszty.

Tak szybko jak z faktoringu można skorzystać tylko z chwilówki, która jest droga, a co więcej stanowi dodatkowe obciążenie. W przypadku jakichkolwiek opóźnień w spłacie naliczane są kolosalne odsetki. Można więc przysporzyć sobie dodatkowych kosztów zamiast szybko rozwiązać problem.

Po trzecie – dowolne potrzeby

Banki wymagają konkretnego uzasadnienia, na co zostaną przeznaczone pieniądze z udzielonego kredytu. Faktor udzielający finansowania nie stawia takich wymagań. Pieniądze można przeznaczyć na dowolne cele np. na spłatę raty leasingowej, rozliczenie się z usługodawcą lub zakup sprzętu, który usprawni funkcjonowanie firmy.

- Faktor finansuje wszystkie potrzeby klienta, a nie tylko te, które z jego punktu widzenia są uzasadnione. Cel na jaki zostaną przeznaczone pieniądze to sprawa przedsiębiorcy korzystającego z usługi. Co więcej przewoźnicy korzystający z faktoringu unikają badania wypłacalności poprzez weryfikację historii kredytowej, a także dóbr należących do firmy np. nieruchomości, lokaty, flota. – Mówi Magdalena Baranowska – prezes firmy Transcash.eu S.A. (spółki będącej właścicielem marki TransFactor). – Warunki skorzystania z faktoringu są więc dla przedsiębiorcy mniej kłopotliwe niż warunki kredytu – dodaje.

Po czwarte – zdolność kredytowa

Skorzystanie z kredytu jest możliwe gdy kredytobiorca ma pozytywną historię w BIK-u. Schody zaczynają się w przypadku młodego przedsiębiorcy, który takiej historii jeszcze nie zbudował. Często zdarza się, że bank określa minimalny czas prowadzenia działalności gospodarczej i w przypadku niespełnienia tego minimum daje decyzję negatywną.

Kredyt a faktoring…

Mimo że finansowanie faktur jest już dość dobrze znanym narzędziem w branży transportowej, to nadal jednak bywa mylony z kredytem. Różnica między tymi dwoma produktami jest kolosalna. Przede wszystkim należy zwrócić uwagę, że kredyt to nic innego jak pożyczenie pieniędzy, które należy w określonym czasie, w wyznaczonych ratach oddać do banku wraz z naliczonymi odsetkami. Faktoring natomiast nie ma nic wspólnego z pożyczką. Polega na odkupieniu przez faktora (instytucję finansującą fakturę) nieprzeterminowanej wierzytelności.

Przewoźnik, który przeniósł na nas swoją wierzytelność, otrzymuje pieniądze w dniu dostarczenia nam faktury. Od tego momentu przejmujemy na siebie proces monitoringu płatności, a w razie gdy płatnik przekracza termin wskazany na fakturze przypominamy mu o zobowiązaniu. W szczególnych sytuacjach, gdy upomnienia są nieskuteczne uruchamiamy windykacje – mówi Magdalena Baranowska. Warto podkreślić, że TransFactor nie obciąża swoich klientów kosztami windykacji.

Różnice są ogromne więc trudno pomylić ze sobą te dwa produkty. Istotne jest to, że faktorzy umożliwiają korzystanie z ich usługi zarówno dobrze prosperującym firmom z dużym zabezpieczeniem finansowym, ale długimi terminami płatności, jak i młodym przedsiębiorcom, których plany rozwoju biznesu wymagają stałego dostępu do pieniędzy. Dlatego w przypadku drobnych inwestycji lub potrzeby szybkiego finansowania bieżących potrzeb lepiej skorzystać z faktoringu niż kredytu.